Recepción del artículo: 0/0/2024| Aceptación para publicación: 0/0/2024 Publicación: 24/06/2024

Adopción de una aplicación para la gestión de pensiones y pagos en la generación de adultos mayores de Lima Metropolitana, 2024.

Adoption of an application for the management of pensions and payments in the generation of older adults in Metropolitan Lima, 2024.

![]()

![]()

![]()

![]()

Isabel Casas Quispe1 Enrique Castro Guzmán2 Miguel Cobeñas Cabrera3

![]() isabel.casas@urp.edu.pe enrique.guzman@urp.edu.pe miguel.cobenas@urp.edu.pe

isabel.casas@urp.edu.pe enrique.guzman@urp.edu.pe miguel.cobenas@urp.edu.pe

César Lavado Bocanegra4 Pedro Martínez Valera5

cesar.lavado@urp.edu.pe pedro.martinezv@urp.edu.pe

Universidad Ricardo Palma1,2,3,4,5

Resumen

|

L |

os adultos mayores, tienen grandes dificultades en recordar las fechas en que tienen que cancelar sus servicios, prestamos, seguros y todo pago en general. Urge contar, con una aplicación que les permita la correcta gestión de su dinero. El objetivo de la investigación fue determinar las principales variables que influyen en la decisión de usar, una aplicación digital de gestión de pensiones, para adultos mayores en Lima Metropolitana. Para lograrlo, una muestra no aleatorizada de 33 adultos mayores de ambos sexos, participaron en una encuesta en línea, respondiendo un cuestionario de 20 preguntas. Bajo el paradigma del Positivismo, mediante un tipo de investigación confirmatoria, con un método hipotético deductivo, con un enfoque cuantitativo y con un diseño no experimental, se llegó a determinar, los niveles porcentuales de aceptación de esta nueva aplicación. La investigación dio como resultado, que la utilidad percibida y la percepción de facilidad de uso, son las variables de mayor importancia, mientras que el riesgo percibido solo mostró una correlación media, y con riesgos que no presentan una correlación significativa. Se recomienda a las autoridades, la puesta en práctica, a nivel nacional y de manera masiva, de esta aplicación virtual de gestión del dinero para adultos mayores.

Palabras clave: Transformación digital; Gestión del dinero; Adultos mayores; Fintech; Inclusión financiera.

Abstract

|

O |

lder adults have great difficulty in remembering the dates on which they have to pay for their services, loans, insurance and all payments in general. It is urgent to have an application that allows them to manage their money correctly. The objective of the research was to determine the main variables that influence the decision to use a digital pension management application for older adults in Metropolitan Lima. To achieve this, a non-randomized sample of 33 older adults of both sexes participated in an online survey, answering a 20-question questionnaire. Under the Positivism paradigm, using a confirmatory type of research, with a hypothetical deductive method, a quantitative approach and a non-experimental design, the percentage levels of acceptance of this new application were determined. The research showed that perceived usefulness and perceived ease of use are the most important variables, while perceived risk only showed a medium correlation, and with risks that do not show a significant correlation. It is recommended that the authorities implement this virtual money management application for the elderly on a national level and on a massive scale.

Keywords. Digital transformation; Money management; Older adults; Fintech; Financial inclusion;

Introducción

Los factores que influyen en la decisión de utilizar aplicaciones móviles por parte de los adultos mayores son multifacéticos y abarcan diversos aspectos. Las consideraciones de seguridad, la utilidad percibida, la facilidad de uso percibida, la actitud hacia el uso y el deterioro cognitivo son factores importantes que influyen en las decisiones de los adultos mayores sobre la movilidad y la adopción de tecnología (Yen et al., 2014; Pan et al., 2021; Ahmad et al., 2022; Saare et al., 2019). La falta de ventajas obvias, la baja confiabilidad, la información aterradora y el riesgo de filtración de privacidad pueden disminuir la utilidad percibida de los servicios de salud móviles por parte de los adultos mayores, mientras que el diseño de la interfaz de la aplicación afecta directamente la percepción de facilidad de uso (Pan et al., 2021; Pan et al., 2021). Se ha demostrado que la actitud hacia

el uso, en particular las barreras y motivadores percibidos, es el factor más importante que

influye en los adultos mayores para utilizar aplicaciones médicas móviles (Ahmad et al., 2022). Además, se ha descubierto que el deterioro cognitivo tiene una influencia positiva en la aceptación de aplicaciones de salud móviles entre los adultos mayores (Saare et al., 2019).

Además, la falta de conocimiento tecnológico, el miedo a los efectos adversos del mal uso y la superioridad percibida del contacto humano son barreras que hacen que los adultos mayores duden en utilizar la tecnología móvil (Guo et al., 2023; Chung et al., 2020). Además, el rango de calidad de las aplicaciones móviles para adultos mayores indica déficits en términos de calidad de la información, protección de datos y precauciones de seguridad, así como una falta de enfoques basados en evidencia (Portenhauser et al., 2021). Superar las posibles barreras al uso de aplicaciones móviles entre los adultos mayores es fundamental para mejorar el diseño y la participación de los usuarios (Portz et al., 2018).

El modelo extendido de aceptación de tecnología (TAM) se ha utilizado para discutir cómo diferentes factores afectan la intención de usar y adoptar aplicaciones de salud móviles entre adultos mayores, enfatizando la importancia de la expectativa de desempeño, la expectativa de esfuerzo y las condiciones facilitadoras (Felberbaum et al., 2023; Saare et al., 2019). Además, el interés y la motivación de los adultos mayores para utilizar una amplia gama de tecnología y aplicaciones móviles, incluidas aquellas para la gestión de la salud, indican el potencial de las aplicaciones móviles para apoyar la salud de los adultos mayores (Azevedo et al., 2022).

En paralelo, la transformación digital de los servicios bancarios ha provocado una revolución en la estructura del sistema financiero, creando nuevos puntos de contacto más eficientes con los clientes. Esta transformación se define como la integración de estrategias, operaciones, innovación tecnológica, análisis de datos y diseño de servicios, con el objetivo de impulsar el crecimiento de la cadena de valor (PWC, 2020)

En el contexto de la banca móvil, entre 2017 y 2019, su participación apenas aumentó un 2%, y en mayo de 2020, por primera vez, las transacciones virtuales superaron a las realizadas en canales físicos (ASBANC, 2020a). Este acontecimiento es destacado considerando las expectativas generadas desde la introducción de la banca móvil en 2008 (ASBANC, 2012), la aprobación de la Ley N° 29985 sobre dinero electrónico y la llegada de billeteras digitales en 2016. Según Ruiz y Srinivas (2012), factores como el crecimiento económico, la cantidad de consumidores no involucrados en canales modernos y el aumento de usuarios de telefonía móvil sugieren un escenario propicio para el crecimiento de la banca móvil en América Latina. La preferencia por un canal específico también puede estar influenciada por la edad. Diversas investigaciones sobre la adopción de nuevas tecnologías, como las aplicaciones de gestión financiera o billeteras digitales, concuerdan en que la edad modera su uso. En este sentido, los adultos mayores pueden encontrar limitaciones en la utilización de estas herramientas, siendo la brecha digital un desafío para su adaptación a las nuevas tecnologías.

En América Latina, la población adulta mayor enfrenta dificultades significativas para cerrar la brecha digital, y en el caso específico de Perú, a pesar de las ventajas de las nuevas tecnologías, persiste la desigualdad en su uso (Duarte, 2020). Aunque las aplicaciones financieras son accesibles y seguras, la inclusión de este segmento de la población sigue siendo un reto (Chávez, 2020).

La pandemia de Covid-19 ha llevado a los bancos a implementar alternativas digitales para satisfacer las crecientes demandas de los usuarios, con más del 34% adoptando procesos completamente digitalizados y más del 18% incorporando nuevos métodos de pago sin contacto (Deloitte, 2020).

Los adultos mayores tienen dificultades en recordar las fechas de sus servicios, prestamos o seguros. Asimismo, suelen realizar compras de manera recurrente a los mismos negocios, teniendo principalmente un único ingreso tales como pensiones, rentas vitalicias o ahorros. Esto genera la necesidad de contar con una aplicación que les permita la correcta gestión de sus finanzas, con un enfoque centrado a en sus necesidades y limitaciones.

La plataforma permitiría registrar el cargo automático de todos sus servicios y transferencias a personas frecuentes en una sola APP / Plataforma. El historial de ingreso y gasto generará un historial que permitirá ofrecer otros productos financieros, recomendado inversiones a corto y mediano plazo, tales como depósitos a plazo fijo, fondos mutuos, rentas vitalicias; y operaciones de cambio de moneda.

Así mismo, considerando algunas limitaciones y problemas recurrentes en adultos mayores, esta alternativa de aplicación financiera podría generar informes visuales de la participación de gastos, autenticación facial dado que muchos adultos empiezan a tener problemas con el reconocimiento dactilar, alternativas de recordación y de alarma ante

proyecciones negativas.

Los adultos mayores, a menudo considerados como incapaces de aprender nuevas cosas, se pierden los beneficios de las nuevas herramientas financieras (Duarte, 2020). Por lo tanto, es importante comprender las razones por las que aceptan o rechazan estas aplicaciones, teniendo en cuenta las ventajas y la facilidad de uso que ofrecen las billeteras digitales para simplificar las operaciones bancarias diarias, así como los esfuerzos de los diferentes actores para promover estos canales en el mercado.

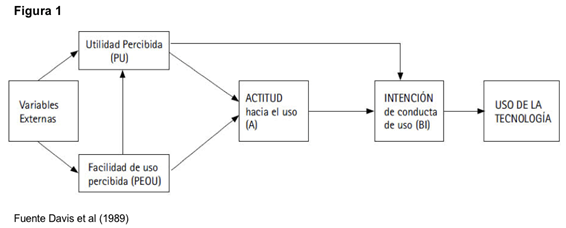

Los modelos revisados para operacionalizar la investigación elegidos son, por una parte como se muestra en la Figura 1, el Modelo de Aceptación Tecnológica (TAM) que se fundamenta en la teoría de la Acción Razonada de (TRA) de Ajzen y Fishbein que se propone un modelo que inicia el estudio de cómo se adoptan las tecnologías informáticas al servicio de las organizaciones y que supera su contribución ayudando a entender el desarrollo de las transacciones en línea para ello establece y comprueba que existen 2 variables consistentes para predecir la aceptación por el usuario final: utilidad percibida y facilidad de uso percibida (Davis, 1989).

Por

otra parte la Teoría del Riesgo percibido desarrollada por Bauer en 1960 como

un primer intento por amplificar las investigaciones sobre el comportamiento

del consumidor y que llegará a desarrollarse fuera del contexto psicológico

para abarcar un amplio rango de análisis en la elección de productos de consumo

diario – conocida por las aplicaciones de Cunningham en 1967, hasta

equipamiento industrial, se instala en el modelo TAM como una variable simple

para ser descompuesta y permitir representar de manera diferenciada los riesgos

objetivos y riesgos subjetivos (VIncent-Wayne,1989).

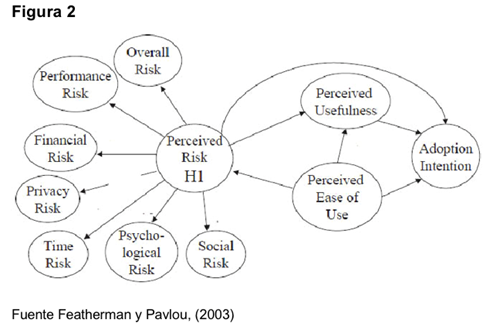

La contribución del modelo empleado por Featherman & Pavlou que se muestra

en la Figura 2 es que permite integrar los hallazgos o insights de la parte

subjetiva con los riesgos percibidos de la parte objetiva del consumidor

permitiendo la evaluación de la predisposición a adoptar la innovación

partiendo de la inclusión del potencial de riesgo, pero tambien, de recompensa

implicíto en su decisión (Nieves y Zapata, 2022).

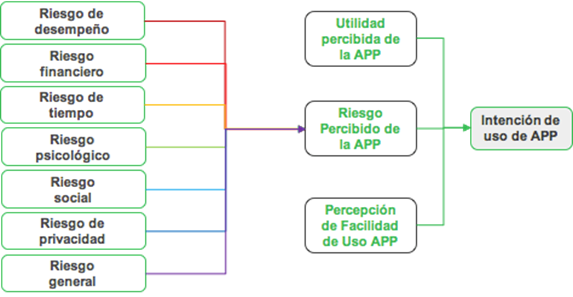

El modelo propuesto para la siguiente investigación es el siguiente, considerando a la Intención de uso de la aplicación para la Gestión de Pensiones y Pagos en la Generación de Adultos Mayores de Lima Metropolitana como variable dependiente y como variables independientes a la utilidad percibida, la percepción de facilidad de uso y el riesgo percibido con sus 7 dimensiones propuestas.

Método y Materiales

La presente investigación se basa en el paradigma positivista, que utiliza el método hipotético-deductivo para confirmar o rechazar hipótesis. Este método es el más utilizado

en las ciencias sociales, la psicología y la economía, ya que permite determinar la relación entre dos o más variables en una misma muestra (Sánchez y Reyes, 2015). El diseño de la investigación es no experimental de corte transversal, lo que significa que no manipula las variables y se limita a observar una realidad en un momento determinado sin alterarla (Sánchez y Reyes, 2015). El objetivo de este diseño es describir y explicar los niveles y dimensiones de las variables estudiadas, en este caso, la decisión de utilizar una aplicación digital de gestión de pensiones por parte de adultos mayores en Lima Metropolitana. La técnica empleada es cuantitativa, ya que se cuantificarán los niveles de aceptación de la plataforma virtual, así como la ansiedad estado, rasgo y social en los participantes del estudio (Hernández, Fernández y Baptista, 2014).

La población de estudio la conformaron todos los adultos mayores de ambos sexos, residentes en Lima Metropolitana. Para la selección de los participantes, y debido a limitaciones de tiempo, sólo se realizó una prueba piloto, más no se consideraron parámetros estadísticos mínimos establecidos para la investigación en ciencias sociales, los cuales debieron considerar un nivel de confianza del 96%, un margen de error del 4%, a fin de estimar los porcentajes de ocurrencia y aplicación la fórmula respectiva para establecer poblaciones finitas. En nuestra investigación, obtuvimos una muestra voluntaria, previo consentimiento informado, compuesta por 33 por adultos mayores. Los cuáles respondieron 20 preguntas que conformaron un cuestionario diseñado con cinco posibilidades de respuesta por reactivo, el que fue respondido en línea.

La selección de la muestra se realizó mediante un método no probabilístico, por conveniencia y no aleatorizado, que no otorga a todos los participantes las mismas posibilidades de ser seleccionados (Otzen y Manterola, 2017). Los criterios de inclusión fueron tener una edad superior o igual a los 60 años y pertenecer a cualquier sexo. La recolección de datos se realizó mediante una encuesta virtual o online, que se caracteriza por recopilar información de forma remota o en línea a través de autoinformes (Alarcón, 2008). Este método es útil para realizar investigaciones masivas de campo con muestras no probabilísticas, lo que permite estudiar de manera objetiva diversas variables sociales. Como parte de la investigación, se diseñó un cuestionario para evaluar la adopción de una aplicación para la gestión de pensiones y pagos para adultos mayores.

Antes de analizar los datos, se creó una matriz en Excel. A continuación, se eliminaron los cuestionarios incompletos o invalidados. La información se exportó a Jamovi, un programa para análisis de datos en ciencias sociales, que se utilizó para obtener los resultados cuantitativos previstos en la investigación. A continuación, se realizaron tareas de estadística descriptiva, utilizando la media aritmética para obtener los promedios de la población, la desviación estándar y tablas de distribución de frecuencias. En cuanto a los procedimientos de estadística inferencial, se utilizó la prueba de Shapiro-Wilk para conocer el tipo de distribución de la muestra, ya que había menos de 50 encuestas. En la estadística inferencial, se utilizaron estadísticos no paramétricos, como el coeficiente de correlación Rho de Spearman.

El método de selección de la muestra fue no probabilístico, por conveniencia y no aleatorizado. Este método no es aplicable a todos los participantes con la misma probabilidad (Otzen y Manterola, 2017). Los criterios de inclusión para la selección de la muestra fueron tener una edad igual o superior a 60 años y ser de cualquier sexo. La técnica de recopilación de datos fue la encuesta virtual u online. Este método se caracteriza por emplear informes de auto aplicación de forma remota o en línea. Según Alarcón (2008), las encuestas virtuales son útiles como fuente de información primaria y permiten realizar investigaciones masivas de campo con muestras no probabilísticas. La investigación también incluyó el diseño de un cuestionario para evaluar la adopción de una aplicación para la gestión de pensiones y pagos para adultos mayores.

Resultados

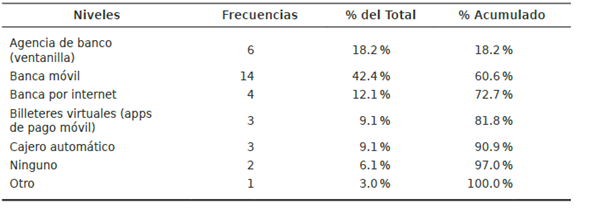

En relación al objetivo principal de la investigación que busca determinar las principales variables que influyen en la decisión de usar una aplicación digital de gestión de pensiones en la generación de adultos mayores de Lima Metropolitana, se analizarán los resultados obtenidos a nivel descriptivo e inferencial. Previo a la aplicación del instrumento, se calculó la confiabilidad del instrumento para cada variable mediante el coeficiente de consistencia interna alfa de Cronbach, dando como resultado 0.95 para la variable utilidad percibida, 0.872 para la variable Riesgo percibido, 0.967 para la variable Percepción de facilidad de Uso, y 0.886 para la variable intención de uso, lo cual representa los elementos de cada instrumento están altamente correlacionados. De acuerdo a la Tabla 1, el 42% de la población de estudio utiliza la Banca móvil como principal medio para realizar operaciones bancarias, seguido por un 18.2% quienes utilizan los servicios de Ventanilla, y solo un 9% que utilizan Billeteras virtuales.

Tabla 1

Medios de uso de operaciones bancarias

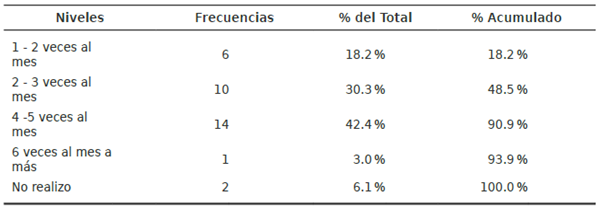

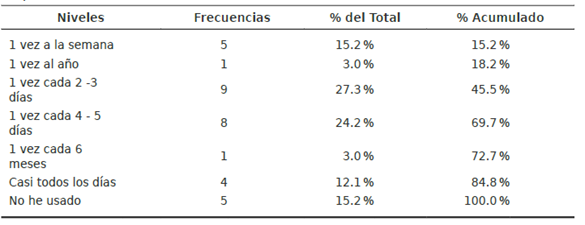

En la Tabla 2 se puede observar que más del 45% de la población realiza de 4 a más operaciones al mes de manera presencial, mientras que un 24.3% de la población realiza de 2 a menos operaciones al mes. A diferencia de este comportamiento, cuando se analiza la frecuencia de uso de operaciones bancarias solo a través de medios online un 78.8% de la población realizar más de 4 operaciones al mes

Tabla 2

Frecuencias de uso de operaciones bancarias

Tabla 3

Frecuencias de uso de operaciones bancarias en medios online

El perfil de la población estudiada es mayoritariamente mujer, siendo el doble de los varones, un 51.5% de la población tiene de 60 a 64 años, un 60.6% trabaja de manera independiente y solo 12% trabaja de manera dependiente, 51% de la población estudiada se encuentran casados y un 57.5% tiene estudios de postgrado y 33.3% tienen estudios de pregrado.

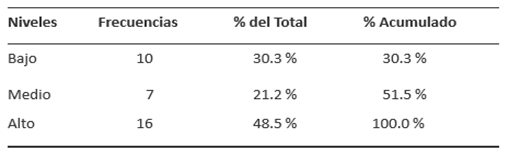

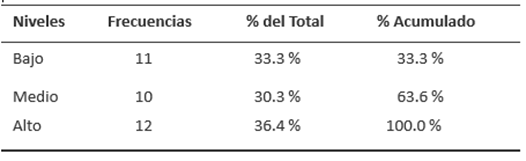

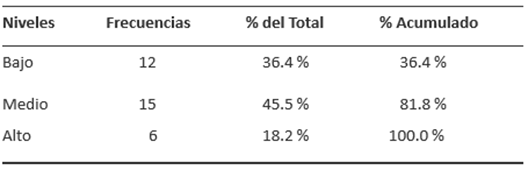

Al analizar los niveles de cada variable, se halló que tanto para las variables de la Intención de adopción (Tabla 4) y la Facilidad de uso percibida (Tabla 7) para un nuevo aplicativo para la Gestión de Pensiones y Pagos en la Generación de Adultos Mayores de Lima Metropolitana, se tiene un 48.5% y 45.5% respectivamente como nivel Alto y un 30.3% para un nivel bajo en ambos casos, a diferencia del nivel de la utilidad percibida (Tabla 5) que la distribución entre los 3 niveles es equitativo alrededor del 33% cada uno.

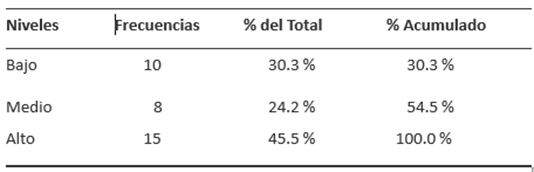

En relación al nivel del Riesgo Percibido (Tabla 6), un 45% de la población tiene un nivel medio y un 36.4% un riesgo bajo.

Tabla 4

Nivel de la Intención de Adopción

Tabla 5

Nivel de la Utilidad Percibida

Tabla 6

Nivel del Riesgo Percibido

Tabla 7

Nivel de la Facilidad de Uso

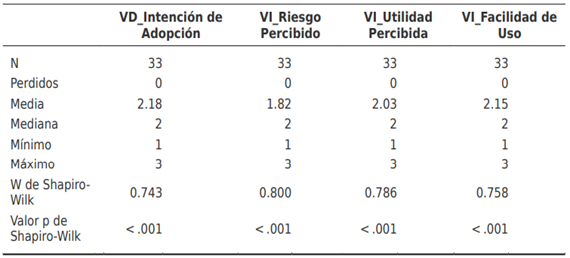

Para realizar las pruebas de hipótesis, primero se determinó mediante la prueba de Shapiro-wilk la normalidad de los datos, dando como resultado la Tabla 8 en la cual en todas las variables el valor de p de la prueba de Shapiro-Wilk es menor que 0.05, por lo que se rechaza la hipótesis nula de que la variable sigue una distribución normal. En otras palabras, hay evidencia suficiente para concluir que las variables no siguen una distribución normal. Es por ello que para la prueba de hipótesis se utilizó el coeficiente de correlación de Rho de Spearman

Tabla 8

Prueba de Normalidad Shapiro Wilk

Hipótesis 1

H1: La utilidad percibida influye significativamente en la adopción de uso de una aplicación digital de gestión de pensiones en la generación de adultos mayores de Lima

Metropolitana

H0: La utilidad percibida no influye significativamente en la adopción de uso de una aplicación digital de gestión de pensiones en la generación de adultos mayores de Lima Metropolitana.

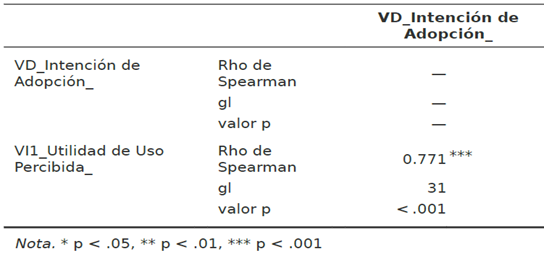

Tabla 9

Coeficiente de Correlación Rho de Spearman entre las variables Intención de Adopción y Utilidad de uso percibida

En base a los resultados de la Tabla 9, se acepta la hipótesis alternativa que plantea que la utilidad percibida influye significativamente en la adopción de uso de una aplicación digital de gestión de pensiones en la generación de adultos mayores de Lima Metropolitana. El coeficiente de correlación de Spearman de 0.771 indica una correlación positiva y muy alta entre la utilidad percibida y la adopción de uso de la aplicación. Esto significa que, a medida que la utilidad percibida aumenta, también aumenta la probabilidad de que los adultos mayores adopten la aplicación. El valor p de <0.001 indica que la correlación es estadísticamente significativa. Esto significa que la probabilidad de que la correlación se deba al azar es muy baja.

Estos resultados tienen implicaciones importantes para el diseño y desarrollo de aplicaciones digitales de gestión de pensiones para adultos mayores. Los diseñadores deben centrarse en crear aplicaciones que sean fáciles de usar, que proporcionen información clara y útil, y que sean atractivas para los adultos mayores. Además, los resultados sugieren que las organizaciones que ofrecen pensiones pueden promover la adopción de aplicaciones digitales mediante campañas de marketing que destaquen los beneficios de la utilidad percibida.

Hipótesis 2

H1: El riesgo percibido influye significativamente en la adopción de uso de una aplicación digital de gestión de pensiones en la generación de adultos mayores de Lima Metropolitana

H0: El riesgo percibido no influye significativamente en la adopción de uso de una aplicación digital de gestión de pensiones en la generación de adultos mayores de Lima Metropolitana

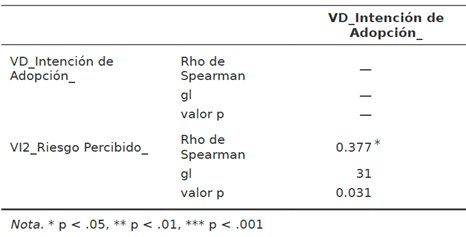

Tabla 10

Coeficiente de Correlación Rho de Spearman entre las variables Intención de Adopción y Riesgo percibido.

En base a los resultados de la Tabla 10, se acepta parcialmente la hipótesis alternativa que plantea que el riesgo percibido influye significativamente en la adopción de uso de una aplicación digital de gestión de pensiones en la generación de adultos mayores de Lima Metropolitana. El coeficiente de correlación de Spearman de 0.377 indica una correlación positiva y media entre el riesgo percibido y la adopción de uso de la aplicación.

Esto significa que, a medida que el riesgo percibido aumenta, también aumenta la probabilidad de que los adultos mayores no adopten la aplicación. El valor p de 0.031 indica que la correlación es estadísticamente significativa. Esto significa que la probabilidad de que la correlación se deba al azar es baja.

Estos resultados tienen implicaciones importantes para el diseño y desarrollo de aplicaciones digitales de gestión de pensiones para adultos mayores. Los diseñadores

deben centrarse en crear aplicaciones que sean seguras y confiables, y que transmitan a los usuarios una sensación de seguridad. Además, las organizaciones que ofrecen pensiones pueden promover la adopción de aplicaciones digitales mediante campañas de marketing que destaquen los beneficios de la seguridad y la confiabilidad.

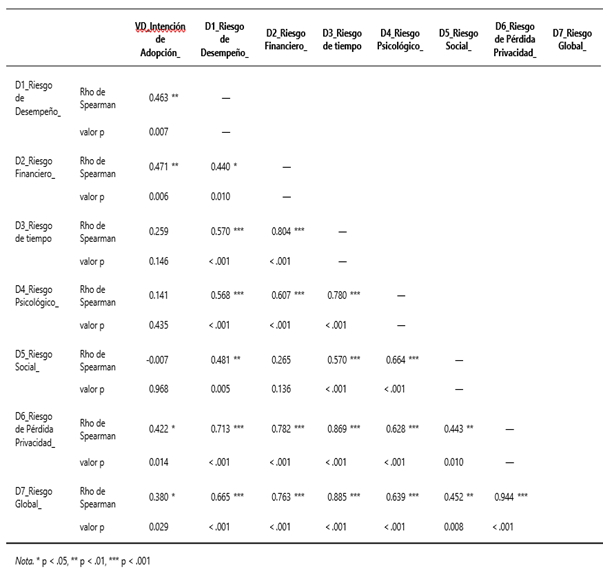

Tabla 11

Coeficiente de Correlación Rho de Spearman entre la variables Intención de Adopción y las dimensiones de la variable Riesgo Percibido

De acuerdo a la tabla 11, el Riesgo de Desempeño, Riesgo Financiero, Riesgo de Pérdida de Privacidad y Riesgo Global presenta un comportamiento similar a la variable de Riesgo Percibido, evidenciando un una correlación positiva y media con la variable Intención de

adopción. Por otro lado, el Riesgo de Tiempo y el riesgo Psicológico son dimensiones que

presentan una correlación positiva y débil, y su p valor indica que la correlación no es estadísticamente significativa. Finalmente, el Riesgo Social presenta una correlación negativa y débil, la cual no es estadísticamente significativa al tener un p valor de 0.968.

Hipótesis 3

H1: La percepción de facilidad de uso influye significativamente en la adopción de uso de una aplicación digital de gestión de pensiones en la generación de adultos mayores de Lima Metropolitana

H0: La percepción de facilidad de uso no influye significativamente en la adopción de uso de una aplicación digital de gestión de pensiones en la generación de adultos mayores de Lima Metropolitana

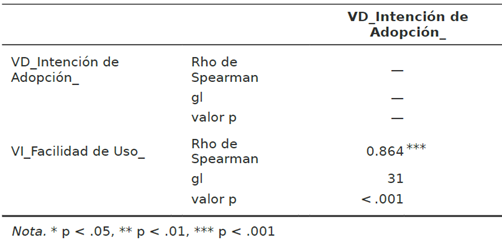

Tabla 12

Coeficiente de Correlación Rho de Spearman entre las variables Intención de Adopción y Facilidad de Uso

En base a los resultados de la tabla 12 se acepta la hipótesis alternativa que plantea que la percepción de facilidad de uso influye significativamente en la adopción de uso de una aplicación digital de gestión de pensiones en la generación de adultos mayores de Lima Metropolitana. El coeficiente de correlación de Spearman de 0.864 indica una correlación positiva y muy alta entre la percepción de facilidad de uso y la adopción de uso de la

aplicación. Esto significa que, a medida que la percepción de facilidad de uso aumenta, también aumenta la probabilidad de que los adultos mayores adopten la aplicación.

El valor p de <0.01 indica que la correlación es estadísticamente significativa. Esto significa que la probabilidad de que la correlación se deba al azar es muy baja. Estos resultados sugieren que la percepción de facilidad de uso es un factor muy importante que influye en la adopción de uso de aplicaciones digitales de gestión de pensiones por parte de adultos mayores.

Discusión

La presente investigación, enmarcada en el paradigma del Positivismo, adoptó un enfoque confirmatorio para explorar los factores que influyen en la decisión de los adultos mayores de Lima Metropolitana de utilizar aplicaciones digitales para la gestión de pensiones. Los resultados obtenidos se basaron en un diseño no experimental de corte transversal, utilizando un enfoque cuantitativo. La muestra voluntaria de 33 adultos mayores proporcionó información valiosa a través de un cuestionario en línea, cuyos resultados fueron analizados mediante estadísticas descriptivas e inferenciales.

La primera hipótesis planteada en la investigación afirmaba que la utilidad percibida influye significativamente en la adopción de una aplicación digital para la gestión de pensiones. Los resultados respaldan esta hipótesis, indicando una correlación positiva y significativa entre la utilidad percibida y la intención de adopción. Estos hallazgos son coherentes con la literatura revisada, que destaca la importancia de la utilidad percibida como factor determinante en la decisión de los adultos mayores de adoptar nuevas tecnologías, especialmente en el contexto de la gestión financiera y de pensiones (Yen et al., 2014; Pan et al., 2021).

La segunda hipótesis sugería que el riesgo percibido influye en la adopción de la aplicación. Los resultados respaldan parcialmente esta hipótesis, mostrando una correlación positiva entre el riesgo percibido y la intención de adopción. Además, al analizar las dimensiones del riesgo percibido, se observa que ciertos aspectos, como el riesgo de desempeño y el riesgo financiero, tienen una correlación más fuerte con la intención de adopción. Estos resultados resaltan la importancia de abordar las preocupaciones relacionadas con la seguridad y el rendimiento para fomentar la aceptación de las aplicaciones por parte de los adultos mayores.

La tercera hipótesis planteaba que la percepción de facilidad de uso influye en la adopción de la aplicación, y los resultados respaldan esta afirmación. La correlación positiva y significativa entre la percepción de facilidad de uso y la intención de adopción

subraya la importancia de diseñar interfaces intuitivas y amigables para los adultos mayores. Estos hallazgos están alineados con la literatura que destaca la influencia de la facilidad de uso percibida en la adopción de tecnología por parte de esta población (Pan et al., 2021).

Al relacionar los resultados obtenidos con los antecedentes revisados, se observa una convergencia con las investigaciones previas que destacan la complejidad de los factores que influyen en la adopción de tecnología por parte de los adultos mayores. La seguridad, la utilidad percibida y la facilidad de uso emergen como elementos clave, respaldando la aplicación del Modelo de Aceptación Tecnológica (TAM) en el contexto de la gestión de pensiones (Felberbaum et al., 2023; Saare et al., 2019).

Las barreras identificadas en los antecedentes, como la falta de conocimiento tecnológico, el miedo a consecuencias adversas y la superioridad percibida del contacto humano, también se reflejan en los resultados obtenidos. La importancia de abordar estos obstáculos para fomentar la adopción de aplicaciones se evidencia en la correlación positiva entre el riesgo percibido y la intención de adopción.

Además, la pandemia de Covid-19 ha acelerado la digitalización en el sector financiero, como se refleja en los resultados que indican una mayor adopción de procesos digitalizados. Este cambio en el comportamiento bancario podría haber influido en la disposición de los adultos mayores a adoptar aplicaciones para la gestión de pensiones.

El modelo propuesto, que integra el TAM con la Teoría del Riesgo Percibido, permite una comprensión más completa de los factores que influyen en la adopción de aplicaciones por parte de los adultos mayores. La inclusión de las dimensiones del riesgo percibido contribuye a una evaluación más detallada de los obstáculos y beneficios percibidos.

Conclusiones

La utilidad percibida es un factor muy importante que influye en la adopción de uso de una aplicación digital de gestión de pensiones por parte de adultos mayores. Los adultos mayores están más dispuestos a usar una aplicación si creen que les proporcionará información y servicios útiles y relevantes.

El riesgo percibido es un factor moderado que influye en la adopción de uso de una aplicación digital de gestión de pensiones por parte de adultos mayores. Los adultos mayores están más dispuestos a usar una aplicación si creen que es segura y confiable. Por otro, el riesgo psicológico, riesgo social y riesgo de tiempo no influyen significativamente.

La percepción de facilidad de uso es el factor más importante que influye en la adopción de uso de una aplicación digital de gestión de pensiones por parte de adultos mayores. Los adultos mayores están más dispuestos a usar una aplicación si creen que es fácil de usar y aprender a usar.

Finalmente, la investigación destaca la importancia de la utilidad percibida, la percepción de facilidad de uso y el manejo adecuado de los riesgos para fomentar la adopción de aplicaciones de gestión financiera por parte de los adultos mayores. Estos hallazgos tienen implicaciones significativas para el diseño de aplicaciones, las estrategias de marketing y la promoción de la inclusión digital en este segmento de la población.

Referencias

Ahmad, N., Ludin, A., Shahar, S., Noah, S. y Tohit, N. (2022). Voluntad, barreras percibidas y motivadores en la adopción de aplicaciones móviles para intervenciones relacionadas con la salud entre adultos mayores: una revisión del alcance. Abierto BMJ, 12(3), e054561. https://doi.org/10.1136/bmjopen-2021-054561

Asociación de Bancos del Perú. (2020a). En mayo los canales virtuales superan por primera vez a los presenciales. (352), 1 – 3. Recuperado de https://www.asbanc.com.pe/Publicaciones/Asbanc_InfBancario_352.pdf

Azevedo, R., Trinh, M., Mitzner, T., Harris, M. y Rogers, W. (2022). Diseñar materiales instructivos para que los adultos mayores incorporen y utilicen con éxito aplicaciones mhealth. Actas de la reunión anual de la Sociedad de Ergonomía y Factores Humanos, 66(1), 1492-1496. https://doi.org/10.1177/1071181322661113

Chavez, L. (2020). La bancarización digital se acelera en el Perú durante la pandemia. Conexión ESAN. Recuperado de https://www.esan.edu.pe/conexion-esan/la-bancarizacion-digital-se-acelera-en-el-peru-durante-la-pandemia

Chung, K., Kim, S., Lee, E. y Park, J. (2020). Uso de aplicaciones móviles para el autocontrol del insomnio en adultos coreanos mayores que viven en comunidades urbanas: estudio de intervención retrospectivo (preimpresión). https://doi.org/10.2196/preprints.17755

Davis, F. D. (1989). Perceived usefulness, perceived

ease of use, and user acceptance of information technology. MIS Quarterly:

Management Information Systems, 13(3), 319– 339. Recuperado de

https://doi.org/10.2307/249008

Deloitte. (2020). Digital Banking Maturity 2020. Recuperado de https://www2.deloitte.com/content/dam/Deloitte/global/Documents/Financial- Services/gx-fsi-digital-banking-maturity-2020.pdf

Duarte, M. (2020, mayo 26). AMID: El programa de inclusión digital para adultos mayores que rompe con la brecha generacional. El Comercio. Recuperado de https://elcomercio.pe/viu/amid-el-primer-programa-de-inclusion-digital-para-los-adultos-mayores-en-el-peru-que-rompe-con-la-brecha-generacional-noticia/?ref=ecr

Felberbaum, Y., Lanir, J. y Weiss, P. (2023). Diseño de aplicaciones de salud móviles para ayudar a los adultos mayores a caminar. Revista Internacional de Investigación Ambiental y Salud Pública, 20(4), 3611. https://doi.org/10.3390/ijerph20043611

Guo, Y., Wen, T., Yue, S., Zhao, X. y Huang, K. (2023). La influencia de la atención a la información de salud y la frecuencia de uso de aplicaciones por parte de adultos mayores en las estrategias persuasivas en aplicaciones de educación sobre salud. Salud Digital, 9, 205520762311670. https://doi.org/10.1177/20552076231167003

Mitchell,

V. (1999), "Consumer perceived risk:

conceptualisations and models", European

Journal of Marketing, Vol. 33 No. 1/2, pp.

163-195.

https://doi-org.ezproxy.ulima.edu.pe/10.1108/03090569910249229

Nieves,

M. y Zapata, M. (2022) Uso de Billeteras Digitales en la generación de

adultos mayores de Lima Metropolitana [Tesis de Licenciatura en Gestión,

Universidad Católica del Perú]. Repositorio de la Universidad Católica

https://tesis.pucp.edu.pe/repositorio/handle/20.500.12404/22999

Pan, J., Dong, H. y Bryan-Kinns, N. (2021). Percepción y adopción inicial de servicios de salud móviles para adultos mayores en Londres: investigación de métodos mixtos (preimpresión). https://doi.org/10.2196/preprints.30420

Pan, J., Dong, H. y Bryan-Kinns, N. (2021). Percepción y adopción inicial de servicios de salud móviles para adultos mayores en Londres: investigación de métodos mixtos. Jmir Envejecimiento, 4(4), e30420. https://doi.org/10.2196/30420

Portenhauser, A., Terhorst, Y., Schultchen, D., Sander, L., Denkinger, M., Stach, M.,… y Messner, E. (2021). Aplicaciones móviles para adultos mayores: búsqueda y evaluación sistemática dentro de tiendas online. Jmir Envejecimiento, 4(1), e23313. https://doi.org/10.2196/23313

Portz, J., Vehovec, A., Dolansky, M., Levin, J., Bull, S. y Boxer, R. (2018). El desarrollo y la aceptabilidad de una aplicación móvil para el seguimiento de los síntomas de insuficiencia cardíaca entre los adultos mayores. Revista de telemedicina y E-Health, 24(2), 161-165. https://doi.org/10.1089/tmj.20

PricewaterhouseCoopers. (2020). El camino a la recuperación. 46, 66–68. Recuperado de https://www.pwc.com/ve/es/publicaciones/assets/PublicacionesNew/Boletines/4RI-El-camino-a-la-transformacion-digital.pdf

Ruiz,

J. L., & Srinivas, V. (2012). El futuro de la banca móvil en América

Latina. Recuperado de https://www2.deloitte.com/content/dam/Deloitte/py/Documents/about-deloitte/Futuro_banca_movil2012.pdf